JAKARTA — RUU tentang Pengampunan Pajak yang masuk Prolegnas Prioritas DPR 2025 bukanlah revisi dari aturan lama. Akibatnya, ketentuan tax amnesty jilid III kemungkinan besar akan berbeda jauh dari tax amnesty jilid I maupun jilid II.

Usulan RUU Tax Amnesty pertama kali muncul dalam rapat kerja antara Badan Legislasi (Baleg) DPR dengan pemerintah dan DPD pada Senin (18/11/2024). Ketika itu, RUU Tax Amnesty ditulis sebagai usulan dari Baleg DPR.

Ketua Baleg DPR Bob Hasan menjelaskan bahwa pihaknya mengusulkan beleid dengan nomenklatur RUU tentang Perubahan atas Undang-Undang Nomor 11/2016 tentang Pengampunan Pajak. Artinya, Baleg DPR ingin merevisi UU Tax Amnesty yang lama.

Kendati demikian, Bob mengungkap bahwa Komisi XI DPR bersurat kepada Baleg DPR untuk ‘mengambil alih’ usulan RUU Tax Amnesty tersebut. Dalam usulan Komisi XI, ternyata nomenklaturnya diganti menjadi RUU tentang Pengampunan Pajak (Tax Amnesty).

Oleh sebab itu, Komisi XI bukan ingin merevisi UU Tax Amnesty yang lama melainkan membuat beleid baru dari nol sehingga akan terjadi banyak perubahan ketentuan dalam pelaksanaan tax amnesty jilid III nantinya.

“Kalau sudah sampai 50% perubahan di setiap Undang-Undang itu, ya sudah judulnya bukan revisi tapi ya judul baru,” jelas Bob kepada Bisnis, Jumat (22/11/2024).

Di samping itu, politisi Partai Gerindra tersebut paham betul muncul sejumlah kritik atas wacana penerapan kembali pengampunan pajak atau tax amnesty jilid III.

Kendati demikian, dia mengingatkan bahwa pemerintah baru Presiden Prabowo Subianto memerlukan dana yang tidak sedikit untuk mengeksekusi berbagai program unggulan seperti makan bergizi gratis hingga renovasi dan pembangunan sekolah-sekolah.

Menurutnya, program tax amnesty bisa menjadi salah satu cara untuk meraih dana segar jumbo secara instan bagi pemerintah. Bagaimanapun, para konglomerat akan membayar uang tebusan atas pengungkapan atau deklarasi harta yang selama ini tidak dipajaki.

“Intinya itu pemerintah butuh duit. Untuk ngolah-ngolah semua ini kan enggak mungkin dengan selalu pinjam-pinjam,” jelas Bob.

Sebagai informasi, dalam 10 tahun terakhir, pemerintah sebenarnya sudah pernah dua kali mengeluarkan kebijakan tax amnesty.

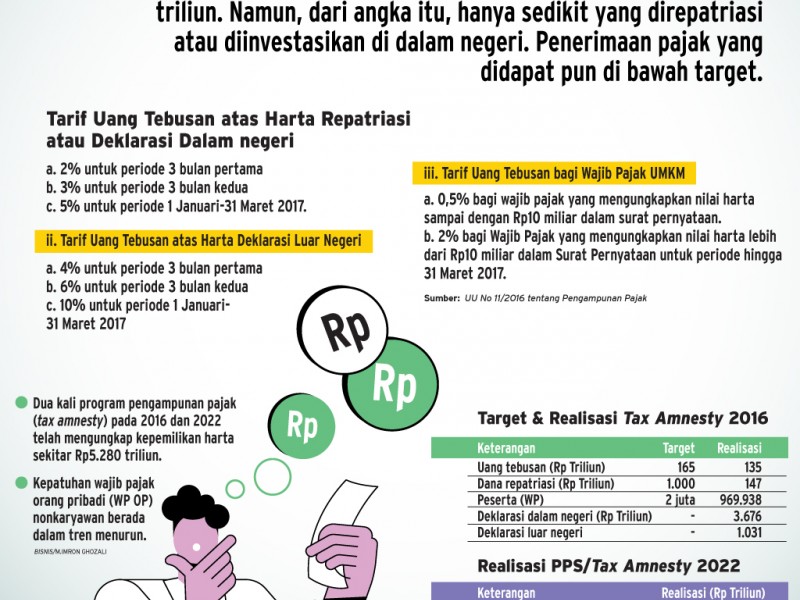

Pertama, tax amnesty jilid I pada 18 Juli 2016—31 Maret 2017. Program tersebut dijalankan berdasarkan UU Nomor 11/2016 tentang Pengampunan Pajak, yakni UU yang ingin direvisi oleh DPR.

Tax amnesty jilid I diperuntukkan untuk seluruh wajib pajak, baik orang pribadi maupun badan usaha. Tarifnya pun berbeda-beda tergantung waktu pelaporan dan repatriasi harta, mulai dari 2% hingga 10%.

Kedua, tax amnesty jilid II atau Program Pengungkapan Sukarela (PPS) pada 1 Januari—30 Juni 2022. Dasar hukumnya berdasarkan UU Nomor 7/2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) yang kemudian diperkuat dengan Peraturan Menteri Keuangan (PMK) No. 196/PMK.03/2021.

Peruntukan tax amnesty jilid II/PPS dibagi menjadi dua. Kebijakan I, untuk wajib pajak yang telah mengikuti tax amnesty jilid I tetapi masih memiliki harta yang belum dilaporkan; Kebijakan II, untuk wajib pajak orang pribadi yang memiliki harta yang diperoleh pada 2016—2020 tetapi belum dilaporkan dalam Surat Pemberitahuan Tahunan (SPT) 2020.

Sedangkan tarifnya lebih tinggi dibanding tax amnesty jilid I. Kebijakan I, 6%—11% tergantung pada repatriasi atau investasi; Kebijakan II, 12%—18% tergantung lokasi harta (dalam atau luar negeri) dan pengalihan ke investasi dalam negeri.

Belakangan, muncul wacana tax amnesty Jilid III usai DPR resmi memasukkan RUU Tax Amnesty ke dalam Prolegnas Prioritas 2025. Kendati demikian, belum jelas arah RUU Tax Amnesty yang baru tersebut.

Ketua Komisi XI DPR Misbakhun menjelaskan bahwa pembahasan RUU Tax Amnesty masih akan sangat panjang. Setelah disahkan masuk Prolegnas Prioritas 2025, pimpinan DPR masih akan menentukan RUU Tax Amnesty nantinya akan menjadi inisiatif pemerintah atau parlemen.

Jika menjadi inisiatif DPR maka naskah akademik dan draf RUU Tax Amnesty akan disusun oleh Komisi XI. Sebaliknya, jika menjadi inisiatif pemerintah maka naskah akademik dan draf RUU Tax Amnesty akan disusun oleh Kementerian Keuangan.

Oleh sebab itu, Misbakhun mengaku belum bisa menjelaskan substansi yang akan dibahas dalam RUU Tax Amnesty. Kendati demikian, dia tidak menampik bahwa nantinya akan ada tax amnesty jilid III apabila beleid tersebut selesai dibahas.

“Sektor apa saja yang akan dicakup di dalam tax amnesty itu, tax amnesty itu meliputi perlindungan apa saja, ya nanti kita bicarakan sama pemerintah,” ujar Misbhakun di Kantor Bappenas, Jakarta Pusat, Selasa (19/11/2024).

———————-

Artikel berjudul “Bukan Revisi, Aturan Tax Amnesty Jilid III Akan Beda Jauh dengan Jilid I dan II

“ dikutip dari https://ekonomi.bisnis.com/read/20241122/259/1818288/bukan-revisi-aturan-tax-amnesty-jilid-iii-akan-beda-jauh-dengan-jilid-i-dan-ii